抗哮喘药零售市场快速发展

近年来,随着医疗保障体系覆盖率逐年提高、医保定点药店的增加、医院处方的外流和可用于医疗的消费支出增长的四大利好因素下,呼吸系统及抗哮喘药物药店零售市场呈现出逐年扩大的态势。

米内网数据显示,2016年国内重点城市零售药店呼吸系统西药终端销售额为33.87亿元,同比上一年增长了5.94%;将该样本医院数据放大至全国市场规模,国内呼吸系统药品零售额已超过了500亿元,同比上一年增长了5.7%。

我国药店零售市场常用的抗哮喘西药与医院用药结构相同,由白三烯受体拮抗剂、肾上腺皮质激素、β-肾上腺素受体激动剂、M胆碱受体拮抗和磷酸二酯酶抑制剂五大类药物构成。虽然吸入剂型药物无胃肠道降解影响及无肝脏首过效应,能够灵活控制给药剂量直达肺部,且具有用药量小、起效快、副作用小的优势,但是由于其零售价格较高,反而不如口服常用制剂畅销。另外,医院用量较大的注射剂在药店销售较小,导致了抗哮喘口服常用剂型销售量主导了零售市场。

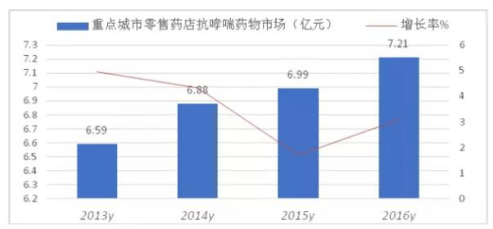

数据显示,2016年国内重点城市零售药店抗哮喘药市场为7.21亿元,同比上一年增长了3.08%。其中抗哮喘口服制剂销售额占据了40%的市场份额,但是由于价格较吸入剂型药物低,因此是零售药店销售量较大的药物(见图1)。

图1 重点城市零售药店抗哮喘药物市场情况

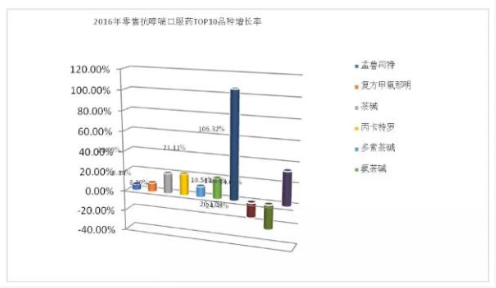

2016年,国内重点城市零售药店口服抗哮喘药TOP10品种的市场销售额达到了2.87亿元,同比上一年增长了7.35%,TOP10品种中孟鲁司特是居销售首位的药物,复方甲氧那明居第二位,随后是茶碱、丙卡特罗、多索茶碱、氨茶碱、吡嘧司特、茶新那敏、茶碱麻黄碱和复方茶碱甲麻黄碱,它们成为了零售药店抗哮喘的当家的品种(见图2)。

图2 2016年重点城市零售药店口服抗哮喘药TOP10品种增长率

剂型:口服药当家

综合分析显示,在零售终端方面,大多数呼吸道疾病患者的用药偏好仍以口服固体制剂为主,由于使用便利性以及价格因素等方面的影响,导致吸入剂型类药物的份额偏少,与国内重点城市公立医院化药统计数据有着较大差异性。

随着哮喘治疗药物国产化的加快,口服制剂和复方制剂推广力度越来越大,全身用药数量上已经超过局部用的吸入剂型类药物。目前增长最快的哮喘药大类为白三烯拮抗剂,在抗过敏性鼻炎、哮喘的治疗中,口服、注射以及吸入疗法已成为分庭抗礼之势。

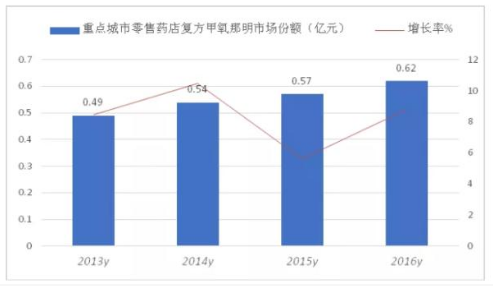

图4 重点城市零售药店复方甲氧那明市场情况

图5 重点城市零售药店茶碱市场情况

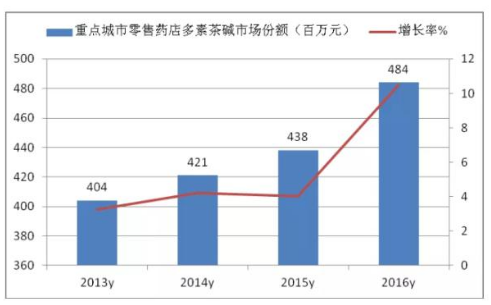

图6 重点城市零售药店多素茶碱市场情况

图7 重点城市零售药店氨茶碱市场情况