2017零售药店药品增速将达8.8%

近十年,全国六大终端药品市场规模同比增速呈下滑态势,尤其是从2014年开始,增速下降的幅度有所加大,预计2017年增速仅有5.8%。而反观零售药店,从2015年开始药品市场规模的同比增速一直高于全终端,预计2017年零售药店药品增速将达到8.8%。

图1 近十年药品全终端市场规模与零售终端市场规模增速对比

数据来源:中康CMH

哪些品类是药店的宠儿?

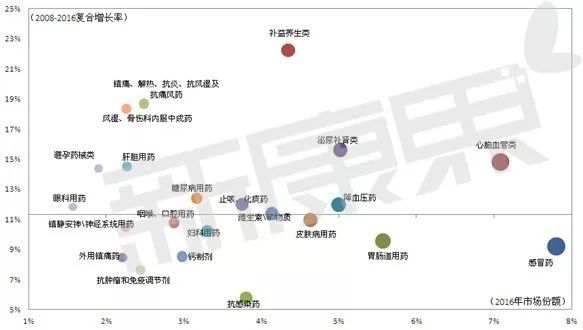

对比零售药店2008-2016年11.3%的总体CAGR(复合年均增长率),有12个药品品类的CAGR高于药店市场均值,其中增长最快的前5个品类是补益养生类,镇痛、解热、抗炎、抗风湿及抗痛风药,风湿、骨伤科内服中成药,泌尿补肾类,心脑血管类。

从市场份额来看,感冒药仍占首位,市场份额为7.8%,紧随其后的心脑血管类药品市场份额高达7.1%。单个品类市场份额高于5%的还有胃肠道用药(5.6%)、泌尿补肾类(5.0%)、降血压药(5.0%)。

从下面的气泡图可以看出,零售药店中较突出的“明星品类”为补益养生类、泌尿补肾类、心脑血管类、降血压药,这几个品类都处于成长期,在零售终端的增长潜力较大。

图2 2016年零售药店畅销品类市场份额及复合增长率

注:气泡大小表示该品类的市场规模

数据来源:中康CMH

哪些单品在药店独占鳌头?

零售终端的市场规模持续稳步扩大,相应的,畅销品种的数量也在不断增加。2012年,零售市场销售额超10亿元的单品有28个,到2016年增长至48个,具体名单见下表:

表1 2012年与2016年零售药店销售额超10亿元品种对比

注:红色为与2012年相比新增销售额超10亿元品种

数据来源:中康CMH

哪些因素是助推药店发展的动力?

与其他终端相比,零售药店市场规模增速处于较高水平。从零售终端的畅销品类和品种,我们不难看出助推药店发展的因素。具体来看:

一是,居民自我保健意识的增强,“防未病”观念逐渐养成。

二是,人口结构的变化,老龄化程度不断加剧,与慢病相关品类的需求增加。

三是,药店全方位不断提升专业药事服务能力,提高自身承接处方外流的能力。

四是,药店销售渠道有着较强便利性,吸引着新特药药企青睐DTP药房。

以上因素对零售药店终端的影响路径,后期会有专门的文章分析,敬请期待!